Новости

«Великая американская депрессия»: «ревущие 20-е» и биржевой крах 1929

«Страна может смотреть в настоящее с удовольствием,

а в будущее с оптимизмом».

Президент США Калвин Кулидж (1928 г.)

Введение: о циклах и кризисах

События Великой депрессии показали проблему ограниченности чисто рыночной экономики, ее наиболее слабые места, после чего вошел в моду тренд государственного регулирования. Опыт того времени бесценен и по-прежнему используется в антикризисной политике.

Как говорят: чтобы изучать экономику – надо изучать Великую депрессию. Именно так поступили два крупнейших экономиста США – Милтон Фридмен и предыдущий председатель ФРС Бен Бернанке. Другой известный исследователь краха 1929 года – Кристина Ромер, она была до 2010 года руководителем группы экономических советников при президенте Бараке Обаме.

Рыночная экономика циклична. После кризиса 2008 года Россия фактически так и не смогла выйти на новый уровень активного тренда экономического роста, который был характерен для начала 2000-х.

Период с 2008 по 2023 год в мире в целом явился длинными каникулами, однако их продолжение с каждым годом вызывает рост риска вероятности возникновения нового глобального кризиса с учетом надувания нового пузыря на рынке ценных бумаг США, который несколько раз сдували, но полноценного обвала так и не произошло.

Индекс Доу-Джонса 2011–2023: новый «пузырь» (ист. investing.com)

Длительные периоды финансовой безоблачности приводят к тому, что финансисты, риск-менеджеры и регуляторы теряют бдительность. Некоторые кризисы приходят как будто неожиданно, но их последствия умножаются, а чаще всего и возникают именно в первую очередь благодаря множественным ошибкам государства.

Полностью проецировать события того времени на сегодняшнюю среду нельзя – сейчас экономическая наука, финансовые институты и меры государственного регулирования экономики ушли далеко вперед. Но история Великой депрессии и опыт ее санации являются одними из самых поучительных примеров в истории мировых финансов.

Американское «просперити»

В 20-х годах экономика США находилась на подъеме, за период с 1920 по 1929 год ВВП вырос на 17,2 % с 89,246 до 104,6 млрд долларов. Страна активно развивалась, появились новые, инновационные по тем временам виды товаров – автомобили, радио, самолеты и пр. Развивались автомобильная, химическая, электротехническая, радиотехническая и иные отрасли. Фактически США вступали в новый технологический уклад.

Об огромной мощи экономики США свидетельствовал тот факт, что в 1929 году автомобильная промышленность выпустила около 5,4 млн автомобилей, общее число машин в эксплуатации составляло около 26,5 млн. Для сравнения: объем производства легковых машин в РФ в 2019 году составил 1,5 млн штук.

Изменялся облик Америки – вместо амбаров появились гигантские элеваторы, новые асфальтовые дороги, проводилась электрификация домов, стали строить водопроводы, отопительные системы и т. д.

Америка 20-х (Чикаго)

На США приходилось 90 % автомобилей всего мира. Цена нового автомобиля на конец 20-х составляла около 600 долларов, подержанного – 300 долларов, старого – около 100 доларов. Американский рабочий получал в среднем 140–150 долларов, авто можно было купить в рассрочку, он становился «средством передвижения», а не роскошью.

Число домашних хозяйств, имеющих радио увеличилось до 40 %, стиральные машины – с 8 % до 24 %, пылесосы – с 9 % до 30 %, электричество за период с 1920 по 1930 год – с 35 % до 68 %. Эти факты свидетельствуют о колоссальном техническом отрыве США.

Развитие экономики привело к росту жизненного уровня населения, повышению объема его сбережений, что также позитивно повлияло на развитие фондового рынка. С 1925 по 1929 год капитализация рынка акций выросла примерно в 3,3 раза – с 27 до 87 млрд долларов. Капитализация фондового рынка накануне кризиса в 1929 году составляла около 83 % от ВВП. Инфляция не была значительной, индекс цен (100 % – 1947 г.) в течение 1927–1929 гг. составлял 74,2; 73,3; 73,3 соответственно.

ФРС проводила «мягкую» денежную политику, учетная ставка за период с 1921 по 1927 год снижалась с 6,5 % до 4,0 %. В экономической идеологии того времени доминировал рыночный либерализм, доктрина невмешательства государства в экономику «laissez faire», постулирующая, что рыночные силы имеют неограниченные возможности для саморегулирования.

Экономическое процветание породило теорию «просперити» (prosperity) – вечного экономического процветания, на деле оказавшейся иллюзией. Казалось, что наступит Царство изобилия, нового прогресса, и развитие экономики решит все проблемы общества. Предшественник Г. Гувера президент США Калвин Кулидж в 1928 году говорил:

«страна может смотреть в настоящее с удовольствием, а в будущее с оптимизмом».

Новый президент, республиканец Герберт Гувер обещал сделать «просперити» достоянием всех слоев нации, чтобы окончательно распроститься с бедностью и чтобы у каждого гражданина США были

«цыпленок в кастрюле и две машины в гараже».

Америка «оттягивается»: 1920-е

Что же помешало росту и приблизило кризис?

Именно та самая модель эпохи К. Маркса, при которой был огромный разрыв в доходах между основной массой наемных рабочих и верхом общества, низкий уровень заработных плат не смог поддержать рост – не хватило платежеспособного спроса. Известный американский экономист Дж. Гэлбрейт в качестве основной причины кризиса видел доминирующий в то время в США радикальный либерализм, приведший к колоссальной социальной диспропорции.

Продолжался процесс концентрации производства, при котором тысячи мелких и средних предприятий поглощались более крупными. Около 200 крупнейших корпораций, среди которых выделялись финансовые группы Рокфеллера, Моргана, Меллона, Дюпона контролировали до 50 % национального богатства США. 5 % общего числа корпораций сосредоточили 49 % всего капитала американских корпораций.

Концентрация капитала приводила к значительному социальному расслоению – около 0,1 % самых богатых граждан США имели около 34 % всех сбережений, при этом около 80 % граждан сбережений не имели. Годовой доход основной части населения составлял 1 500–2 500 долларов в год, т. е. 125–200 долларов в месяц. На другом полюсе размещались 14 816 самых богатых семей с ежегодным доходом более 100 млн долларов в год. К 1929 году 2 процента населения владели 60 % национального богатства.

Такая ситуация негативно влияла на совокупный спрос, чтобы его стимулировать, компании стали развивать потребительский кредит – объем продаж в рассрочку составил от 5 до 8 млрд долларов. Но у стимулирования спроса за счет кредита есть обратная сторона – он временно поднимает спрос, но затем «съедает» доходы населения. Не так ли, всем теперь знакомая картина?

Чтобы развиваться, обществу необходим определенный консенсус, в том числе между обществом и его наиболее богатой частью. Доходы, которые получают богатые, не всегда возвращаются в экономику, они могут не тратиться или тратиться непроизводительно. Как считал Дж. М. Кейнс для нормального развития экономики разрыв между доходом и потреблением должен заполняться новыми инвестициями.

Но в данном случае значительная часть доходов попала на фондовый рынок, но не в реальный сектор. Если наиболее богатая часть общества не способна поделиться ими с государством и обществом, стимулируя общественное развитие и прогресс, развитие инфраструктуры, а также перераспределение доходов в сторону менее имущих, государство рано или поздно упрется в тупик.

Ф. Д. Рузвельт в качестве причины, помимо ультралиберальной системы, видел моральный фактор, который вызвал

«паралич, сковавший экономику после того злосчастного десятилетия, когда люди были охвачены погоней за незаработанным богатством, а их лидеры во всех сферах деятельности не желали ничего знать, кроме собственных корыстных интересов и легкой наживы».

Что же послужило столь успешному развитию экономики США в предкризисный период?

В период Первой мировой войны США резко нарастили свой промышленный потенциал и колоссально нажились за ее счет.

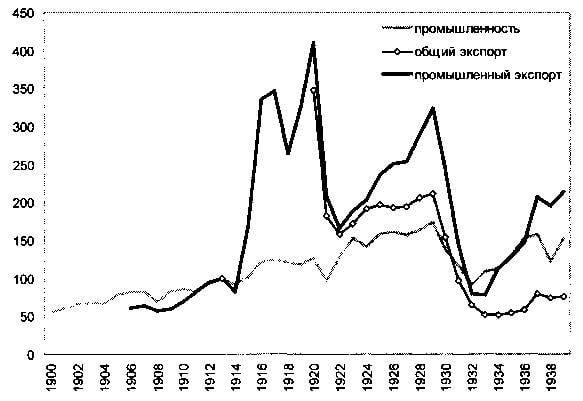

Рост экономических показателей США во время Первой мировой войны (по данным Тарле)

К моменту окончания войны США производили 85 % автомобилей, 66 % нефтепродуктов, более 50 % чугуна и стали, при этом численность его населения составляла всего 6 % от населения Земли. Прирост доли США с 1913 по 1929 год в мировом промышленном производстве составил более двух раз, она достигла 43 %, национальное богатство США увеличилось на 40 %, экспорт промышленной продукции из США вырос в 4 раза.

Как писал академик Евгений Тарле:

«Чтобы понять, до какой степени война обогатила Соединенные Штаты, достаточно сказать, что от начала существования этого государства до начала войны 1914 г., т. е. за 125 лет, в общей сложности, перевес вывоза из Соединенных Штатов над ввозом... исчислялся в 9 с небольшим млрд долл., а тот же перевес за время с августа 1914 г. – до ноября 1918 г. равняется 10,9 млрд долл. Значит, эти 4 года и 3 месяца войны, с точки зрения торгового баланса, выгоднее для Соединенных Штатов, чем в общей сложности все 125 лет (1788–1914) всей их предшествующей истории...»

США как в Первой, так и во Второй мировой войне нажились на проблемах Европы. Но когда производство в Европе нормализовалось, в США началось сокращение производства.

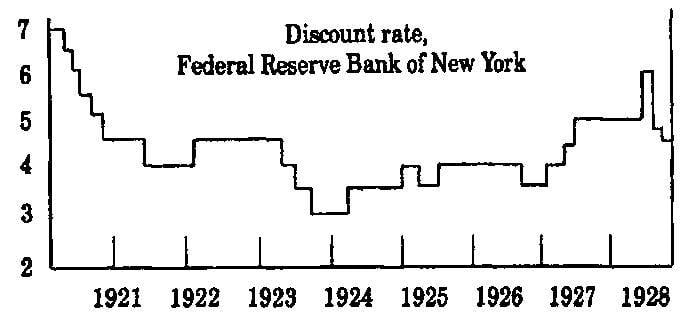

Первые признаки спада наступили в 1924 году, и ФРС пришлось применить стимулирование – наращивать объем денежной массы. Это подстегнуло экономику, однако привело к раздуванию пузыря на фондовом рынке. В 1926 году ФРС несколько ужесточила денежную политику, чтобы сбить волну спекуляций.

Ставка ФРС США (по данным М. Скозен)

К 1927 году опять наметился спад, ФРС предприняла попытку противостоять «посадке», и тогда она вновь увеличила объем денежной и кредитной эмиссии. Это была одна из первых попыток оживления делового цикла.

В августе 1927 года ФРС снизила ставку с 4 % до 3,5 % . В то же время основной объем финансовых ресурсов попал не в промышленность, а был вовлечен на фондовый рынок, спекулятивные операции на котором стремительно раздували мыльный пузырь.

Темпы роста совокупной денежной массы в США (агрегат М2), 1921–1929 (год к году). По данным М. Скозен.

Б. Андерсон, главный экономист «Чейз Манхэттен Бэнк», который неоднократно называл политику ФРС «неверной и опасной», комментируя решение ФРС уже тогда высказал самые серьезные опасения:

«мы подносим спичку к бочке с порохом» и «выпускаем на волю непредсказуемые психологические силы спекулятивной заразы».

За период с начала 1928 года по сентябрь 1929 года индекс Dow Jones вырос с уровня 190 по 382, т. е. почти в два раза.

Как считает ряд экономистов, в том числе Дж. К. Гилбрейт, ставка в 1927 году была снижена с целью поддержать золотой стандарт в Англии. Англия хотела его поддержать из-за амбиций, но при этом ее валюта укрепилась, и внешнеторговый баланс ухудшился, начался отток золота, которое оседало в США.

Чтобы этого не произошло, ставки в США надо было снизить, о чем договорились денежные власти США, Англии и Германии. Вместе с тем начались проблемы в Европе. В условиях недостаточных рынков сбыта и в Германии в 1927 году начался кризис перепроизводства. Ставки упали, и все капиталы устремились в США, надувая там фондовый рынок. Как писал П. Бернстайн:

«Отток капитала не радовал те страны, из которых он уплывал, и они подняли процентные ставки, стараясь его удержать. К моменту, когда фондовый рынок рухнул в октябре, на Британию, Германию, Италию и Австрию уже надвигалась депрессия; в одной только Германии с лета 1928 г. до конца 1929 г. уровень безработицы вырос в 4 раза».

Европейцы не могли остановить отток капитала. Хотя рост промышленного производства в 1927–1929 гг. в США составил 11 %, стоимость акций выросла в 2,3 раза.

К 1928 году экономический цикл подошел к состоянию замедления, что нашло отражение в снижении потребительского спроса и сокращении капиталовложений в экономику. В этом же году стало сложно получить краткосрочный банковский кредит.

Несмотря на стремительный рост новых отраслей промышленности, в некоторых традиционных – легкой, угледобывающей промышленности, сельском хозяйстве стали проявляться признаки перепроизводства. Наибольшие проблемы были в аграрном секторе. Началось падение доходов фермеров, разорение и укрупнение сельских хозяйств.

Надувание пузырей: биржевая лихорадка

Надувание пузырей началось с рынка недвижимости. Как писал Дж. К. Гилбрейт:

«Но одно обстоятельство в двадцатые годы… имело прямое отношение к американскому народу… Наряду с действительно ценными качествами ему было свойственно неумеренное стремление к быстрому обогащению при минимуме затрачиваемых усилий. Первое яркое свидетельство этой черты характера было продемонстрировано во Флориде. В середине 1920-х годов Майами, Майами-Бич, Корал-Гейблс, Ист-Коуст, Палм-Бич и другие города по всему побережью залива охватил настоящий бум недвижимости. Флоридская лихорадка содержала в себе все элементы классического спекулятивного пузыря… Цены между тем продолжали расти... Тем не менее летом 1926 года число потенциальных покупателей, от которого, собственно, и зависело дальнейшее повышение цен, начало падать… Флоридскому буму наступил конец».

Снова Гилбрейт:

«Во втором полугодии 1924 года стоимость акций начала возрастать… Рост на протяжении 1925 года был на удивление стабильным. За весь год была лишь пара месяцев, когда акции не демонстрировали прироста стоимости... В 1926 году наметился небольшой откат назад… В 1927 году начался уже серьезный рост. День за днем и месяц за месяцем стоимость акций ползла вверх».

Пузырь на американском рынке: 20-е годы

Денежные власти не смогли ввести в нормальные рамки бесконтрольное развитие фондового рынка. Биржевой кредит был достаточно доступен, маржинальное обеспечение составляло около 10 %, т. е. под 90 % купленных акций можно было взять новый кредит.

Кредитное плечо при этом составляло 1 к 10. К октябрю 1929 года 40 % всех акций покупалось в кредит. Брокерские ссуды банков – выросли с 1,5 млрд долларов в 1925 году до 2,6 млрд долларов в 1928 году. Росту спекуляций способствовала доступная процентная ставка по кредиту, составлявшая для брокеров около – 12 %.

Инвесторы активно строили «пирамиды»: закладывая купленные акции, на полученный кредит покупались новые акции и т. д. И пока котировки росли, такая стратегия позволяла получать хороший доход. Некоторые из акций были по сути пустышками, не обеспеченные реальными активами.

По некоторым оценкам, число маржевых счетов составляло от 0,6 до 1,0 миллиона. Общее число брокерских счетов составляло около 1,5 млн. Тогда же стали активно появляться инвестиционные компании, покупавшие акции на средства пайщиков.

Широкий масштаб приняло манипулирование ценами и сговоры между спекулянтами, которые, опираясь на мощную информационную и финансовую поддержку, взвинчивали цены на нужные им бумаги. Превращая рынок в инструмент получения легких доходов, игроки постепенно подрывали его стабильность.

В биржевую лихорадку оказалась вовлеченной значительная часть населения, по некоторым оценкам, от 15 до 25 млн человек при его численности около 120 млн, в первую очередь наиболее обеспеченные слои. Биржевые данные передавались по телеграфу, котировки писались в многочисленных брокерских конторах мелом на школьных досках.

Новости: смотрим котировки

Как отмечал Дж. К. Гилбрейт:

«Ажиотаж во Флориде был первым признаком настроений, царивших в обществе в двадцатые годы. Все были убеждены, что американскому среднему классу самим Богом было предназначено разбогатеть. Но еще более удивительно то, что коллапс спекулятивной аферы ничуть не поколебал этой уверенности.

Все понимали, что во Флориде наступил крах, и хотя количество спекулянтов недвижимостью там было крайне малым по сравнению с числом игроков на бирже, практически в каждом городе можно было встретить людей, поучаствовавших в этой афере. После того как лопнул мыльный пузырь компании South Sea, англичане на протяжении целого века с подозрением поглядывали на акции даже самых респектабельных фирм.

В Америке же даже после флоридского коллапса вера населения в возможность быстрого и легкого обогащения с каждым днем только росла».

Пессимисты считали, что в погоне за наживой американцы полностью потеряли благоразумие, и такое безрассудство будет рано или поздно наказано. Стремительный рост акций в свою очередь еще более способствовал оттоку ресурсов из реального сектора, что стимулировало снижение его показателей. Рост фондового рынка порождал иллюзию экономического процветания, президент Гувер заявил, что у него нет опасений за будущее страны.

Несмотря на ряд предупреждений, финансовая элита того времени в основной массе давала позитивные прогнозы. Например, таким «оптимистом» был профессор Йельского университета Ирвинг Фишер, известный авторитет в области денежной теории, игравший на бирже. Ведущие финансовые газеты продолжали «заряжать» обывателя, поддерживая иллюзии «вечного двигателя».

В канун кризиса ФРС предприняла меры по стабилизации рынка, и за период январь – июль 1928 года подняла ставку с 3,5 % до 5 %. И это было началом конца, как и поднятие ставки накануне 2008 года. Темпы роста денежной массы замедлялись. Если в 1926 году объем денежной массы М2 составлял 43,7, в 1927 – 44,7 млрд долларов (рост 2,2 %), в 1928 – 46,42 (рост 3,8 %), то в 1929 году агрегат М2 составил 46,6 млрд долларов (рост 0,38 %) . В то же время в экономике увеличивался объем денежных суррогатов, в основном векселей.

Весной 1929 года ФРС запретил банкам-членам ФРС выдавать кредиты на покупку акций. В марте 1929 года произошло некоторое падение рынка, однако затем котировки возобновили рост. 8 августа, незадолго до кризиса, ФРС еще раз подняла ставку – с 5 % до 6 %. Несмотря на ряд предупреждений, практически все верили в то, что рынок будет расти. В то же время наиболее серьезные игроки, такие как Бернард Барух, Джон Раскоб и прочие уже к весне заблаговременно закрыли свои позиции.

Биржевой крах 1929 года

3 сентября индекс достиг своего максимума – 381.17. 5 сентября 1929 года финансовый консультант Роджер У. Бэбсон высказал предположения о надвигающейся катастрофе. Однако тот же профессор И. Фишер тут же опроверг эту оценку:

«Падение цен акций возможно, но ничто, что походило бы на крах, нам не грозит».

Через некоторое время он еще более обнадежил инвесторов:

«Биржевые цены достигли уровня, который похож на постоянно высокое плато».

Тем не менее рынок стал постепенно сползать вниз.

20 октября 1929 года Чарльз Митчелл, председатель Национального Сити банка Нью-Йорка, писал из Германии своим акционерам следующее:

«Положение в промышленности Соединенных Штатов абсолютно надежно, и ситуация с кредитованием никак не критическая… Всеобщий интерес к брокерским займам всегда преувеличен… В целом биржа находится сейчас в здоровом состоянии. За последние шесть недель, благодаря снижению цен, продано значительное количество товаров… Мне неизвестно о каких-либо неполадках на фондовой бирже или с основным бизнесом и кредитной структурой».

До катастрофы оставалось немного.

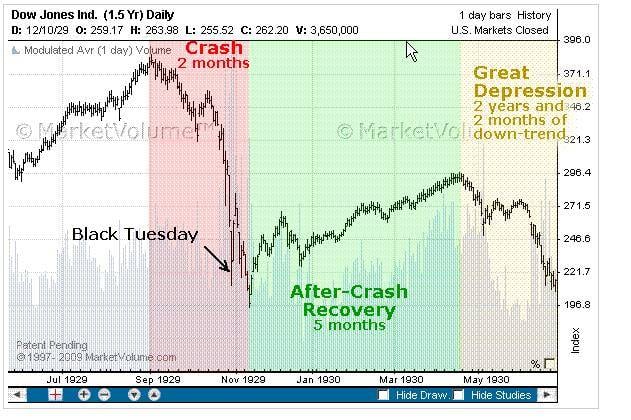

Уже 24 октября (так называемый «черный четверг», Black Thursday) на Нью-Йоркской фондовой бирже произошел биржевой обвал. Уже через час после открытия торгов курсы акций стали падать, и к 12:00 возникла паника – практически все стремились продать свои пакеты акций.

Паника охватила весь рынок, все со страхом следили за падением котировок. В этот день индекс Dow просел с 305.85 до 272.32, опустившись в минимуме до 11 %, закрывшись на уровне 299.47 после некоторой поддержки. Было продано около 12,8 млн акций. Артур Рейнольдс, руководитель Continental Illinois Bank of Chicago заявил:

«Этот крах не будет иметь серьезных последствий для бизнеса».

Чтобы спасти ситуацию, группа банков (во главе с Томасом Ламонтом, заместителем Д. П. Моргана) решила поддержать рынок и, собрав сумму около 25 млн долларов, вышла на рынок в качестве покупателей. На некоторое время это задержало спад, но затем все покатилось по наклонной. В понедельник, 28 октября, «черный понедельник» – Black Monday, рынок продолжил падение, снизившись на 13,47 %, объем продаж составил более 9 млн акций.

Вместе с тем Джозеф Патрик Кеннеди, как его называли – Старина Джо, отец будущего президента США Джона Кеннеди, 28 октября продал все акции. Как гласит легенда (но только легенда), на это его толкнул следующий случай:

«Утром 21 октября Джозеф Кеннеди, идя на работу, остановился, чтобы почистить ботинки, и подозвал чистильщика обуви. Шустрый мальчуган ловко принялся начищать ботинки миллионера.

– Мистер, а вы понимаете в биржевой игре? – невзначай спросил мальчик.

– Пожалуй, да, – улыбнулся Старина Джо.

– У меня есть несколько акций железнодорожных компаний. Что посоветуете с ними делать?

– У тебя есть акции? – удивился Кеннеди.

– Да. Отец купил сотню, а я выкупил десяток. Как ими лучше распорядиться? Поборов замешательство, Кеннеди посоветовал…»

Совет неизвестен, но Кеннеди понял, что акции пора продавать… Свои активы сбросил за несколько часов до очередного биржевого кризиса также знаменитый Джон Морган. У него была похожая легенда:

«каждое утро я чищу ботинки у одного и того же мальчишки. Накануне он похвастался, что прикупил по сходной цене акции железнодорожных компаний. Вот тут-то я понял, что, раз на биржу приходят чистильщики, ловить там нечего и пора выводить капитал».

Но более известным стал следующий день – 29 октября (так называемый «черный вторник», Black Tuesday), когда на Нью-Йоркской бирже был поставлен рекорд Гиннеса – объем продаж составил 16,4 миллиона акций. В этот день индекс Dow упал до уровня 240.07, снижение составило – 11,73 %. Ходили слухи, что ФРС снизит ставку. Рынок опять охватила паника. Стало ясно, что никакой группе поддержать котировки не получится.

Что усиливало спад на бирже?

Помимо паники – покупки акций в кредит. Обесценение акций, которые служили обеспечением по кредиту, потребовало пополнять маржевое обеспечение (Margin call), банки стали требовать возвращения кредитов у брокерских контор, последние вынуждены были сливать акции по любым ценам. Этот процесс еще сильнее работал на «медведей».

1 ноября ФРС снизила ставку до 5,5%, а 15 ноября – до 4,5 %. Однако, несмотря на эти меры и небольшие отскоки, рынок пошел вниз по наклонной. 13 ноября Dow был уже 199, потеряв со своего максимума около 48 % примерно за 2 месяца. Потери инвесторов за октябрь-ноябрь составили около 25–30 млрд долларов, т. е. примерно около 30 % от ВВП.

С сентября 1929 по 1932 индекс Dow упал с 381.17 до 41.22, т. е. в 9 раз. Стоимость акций «Юнайтед стил» упала в 17 раз, «Дженерал моторос» – почти в 80 раз, «Радиокорпорэйшн» – в 33 раза, «Крайслер» – в 27 раз. Выйти на докризисные значения рынку удалось только в 1954 году – период восстановления составил около 25 лет (!).

Падение перешло на европейские рынки (Лондон, Париж, Берлин). Поначалу среди обычного населения, не занимавшегося спекуляциями, преобладало настроение злорадства – алчность наказана. Однако затем в США начались массовые разорения компаний и частных лиц, а после по цепочке неплатежей кризис захватил все экономику.

Помимо акций, стала обесцениваться недвижимость. Экономический спад, признаки которого существовали еще до биржевого краха, резко пошел по нарастающей. Кризисные явления перекинулись и на Европейские страны.

Наступил коллапс международной торговли, каждая страна стала повышать тарифы. Полки магазинов были полны товаров, но у граждан не было средств для покупки – экономика и финансовая система были разрушены. Фактически в США наступил кризис перепроизводства.

Собственно, Великая депрессия показала частичную правильность теории Маркса и, чтобы пойти дальше, капиталистической системе пришлось пойти на колоссальные уступки, в первую очередь на повышение заработных плат и уровня жизни основной массы населения.

Продолжение следует…

Ссылки:

Т. М. Тимошина, «Экономическая история зарубежных стран», Юстицинформ, Москва, 2003, стр. 383–386.

Василий Галин, «Политэкономия войны. Тупик либерализма», Москва, Алгоритм, 2007, стр. 335.

Анатолий Уткин «Как пережить экономический кризис», Москва, Эксмо, 2009, стр. 11.

Академик Тарле Е. В. Сочинения: Том V. – M.: АН СССР, 1958. С. 371.

М. Скозен, «Кто предсказал крах 1929 г.»

Дж. К. Гилбрейт «Великий Крах 1929 г.», Минск, 2009, стр. 26.

Момент Джозефа Кеннеди или история о чистильщике обуви

Чёрный четверг на Уолл-Стрит

В. А. Цветков, Циклы и кризисы: теоретико-методологический

аспект

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии